「手取りが少ない」

「税金高すぎ…」

そんな不満を抱えているあなたへ。

今回はお金が残る方法について解説していきます。

税金は無知の罰金です。知らないと無駄に払う可能性もあります。

税金やお金の知識は、自分から得ようとしないと身に付きません。

ぜひ、今回のブログを機に調べてみてください。

■税金の基礎が理解できる

■手元に残るお金が増える

目次

知らなきゃヤバイ税金の基本知識

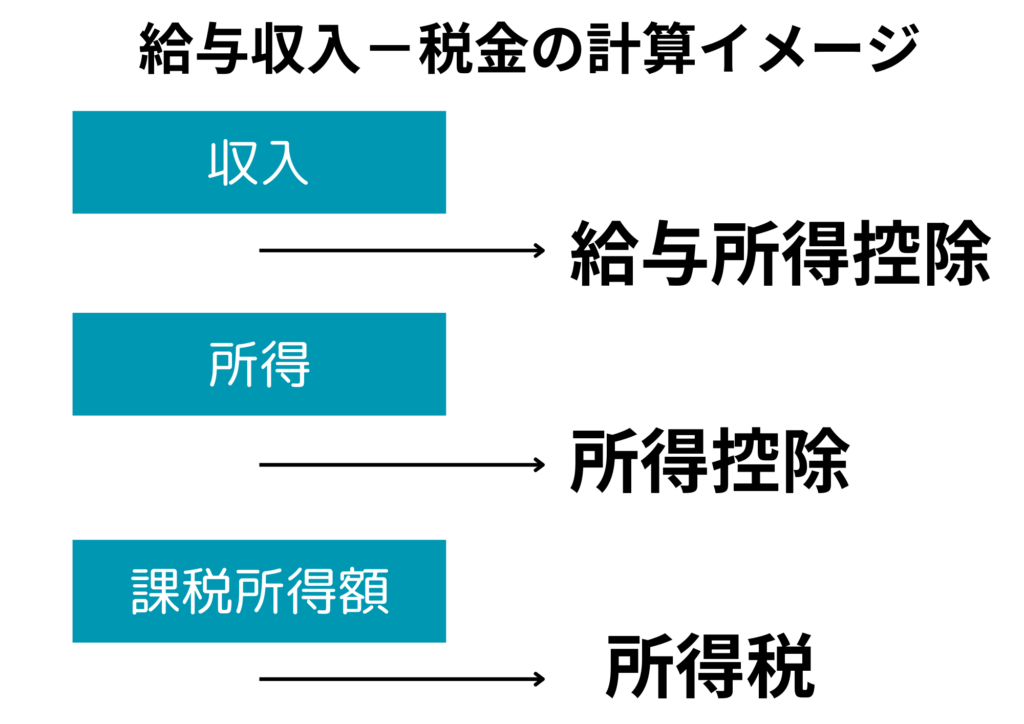

皆さんの収入はいくらですか?所得はいくらですか?

『え?何が違うの?』そんな人も多いかと思います。

サラリーマンの人が楽しみにしている給料。それは本当に収入ですか?明細を見てみてください。色々なものが引かれていますよね。これがなにかきちんと説明できる人がどれだけいるでしょう。

収入と所得の違い

まずはこれを覚えてください。

収入 ー 控除(経費) = 所得

収入はかかった経費、控除を引く前、いわゆる総支給額のことを指します。

所得は、収入から控除を引いたものを指します。

ここで質問です。税金はどこに対してかかるでしょうか。

収入税って聞いたことがありますか?

収入には税金がかかりません。税金がかかるのは所得に対してになります。

収入をどれだけ上げても税金には影響しません。収入が増え、控除が少ないと所得が増えるので、税金が多くかかってきます。

サラリーマンであれば、収入は変えられません。コントロールできるとしたら、控除の部分になります。

控除とは

そもそも、控除とはいったいなんでしょうか。

控除は、個人個人の生活環境の違いを公平に反映させるためのもの

ここを申請するのが『確定申告』です。

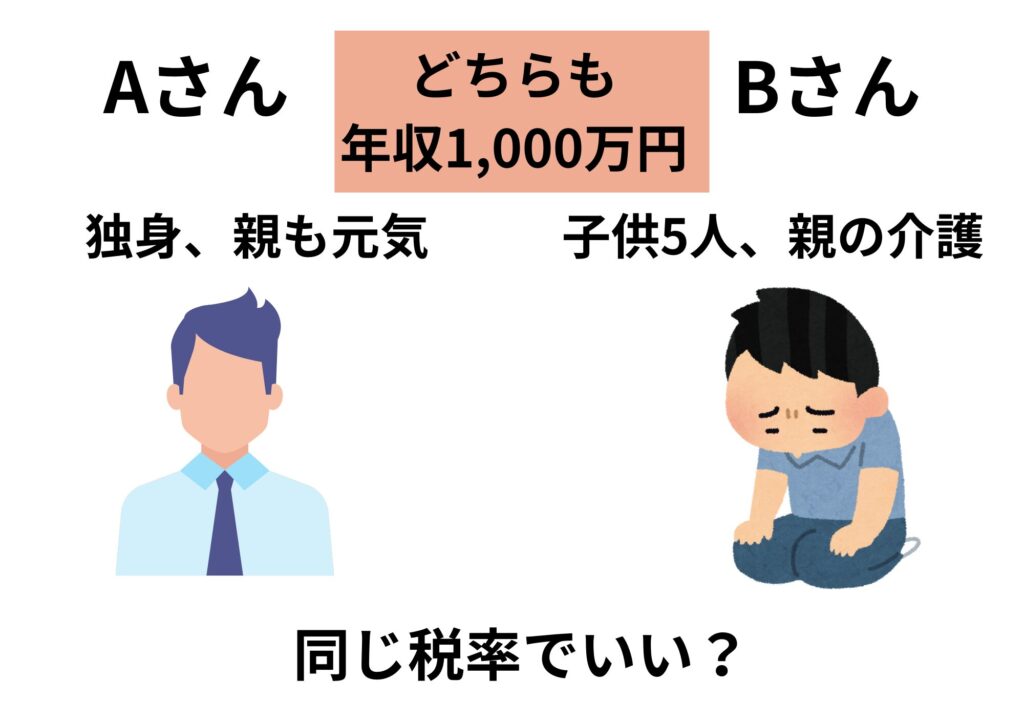

仮に同じ年収の2人がいたとしても、以下のように環境が違うことだって十分にあり得ます。この2人、同じ税率でもいいのでしょうか?

ここの生活環境の違いを公平にしたうえで税率を決める、これが控除になります。

収入の何パーセントが税金となるか

収入を得ると、必ず払う税金は”所得税”と”住民税”です。

この2つ、それぞれ何パーセントか知っていますか?

所得税:5~45%

住民税:10%(都道府県4%、市町村6%)

合計で、15~55%の税金がかかります。

その他、健康保険料、年金などもかかりますよね。

所得税に幅があるのはご存知ですよね?これは累進課税であり、所得が大きいほど税率も高くなっています。

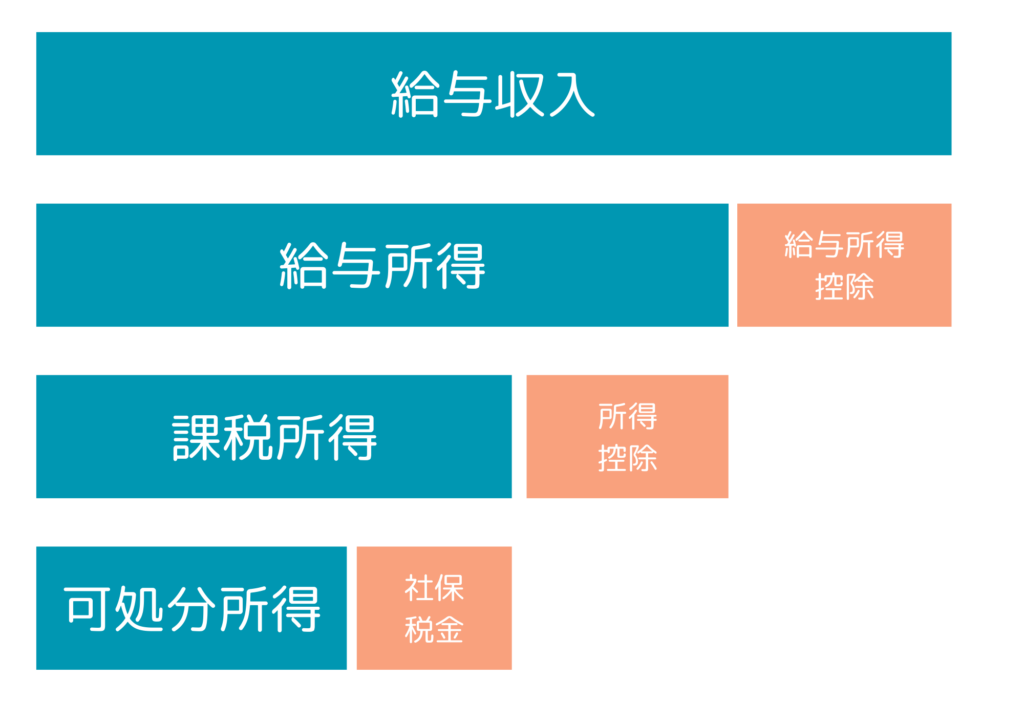

年収から手取りを計算する方法

年収の金額から手元に来るまでどのような手順で引かれているのか、見える化してみましょう。

まず、年収が出ると、給与所得控除等を計算し、所得を求めます。

給与収入-給与所得控除等=所得

これは年末調整で計算したことがある人もいるかもしれません。

給与所得控除額の計算方法は以下のとおりです。

これを基に、年収400万円の所得を計算してみましょう。

400万円-(400万円×20%+440,000円)= 276万円

これでもまだ終わりません。

次は課税所得を計算します。

所得 - 所得控除 = 課税所得

所得控除は、先ほどあった公平にするためのもので、子どもや医療費などを踏まえて計算されます。

配偶者控除、医療費控除、生命保険控除、地震保険控除、ひとり親控除、社会保険料控除 等

これらは、職場で年末調整に申請するものです。見覚えはありますか?

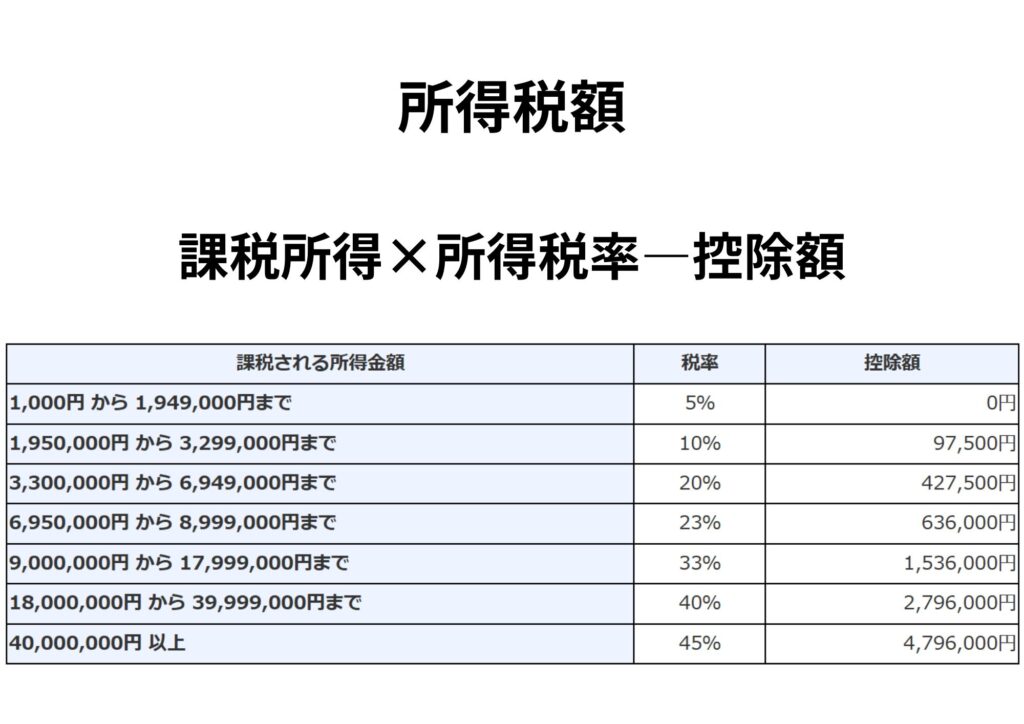

所得税額は以下のとおりとなっています。

仮に、年収400万円の人が、所得控除が0円だった場合で計算してみます。

この場合、先ほど計算した276万円が課税所得となります。

276万円×10%ー97,500円=178,500円

この178,500円が所得税の金額になります。

しかし、住民税の金額もあります。住民税は10%なので、+276,000円となり

合計は454,500円。今までの金額を基に手取りを計算すると…

400万円 → 276万円(課税所得)

→276万円ー45.45万円=230万5500円(手取り)

衝撃。400万円の年収かとおもいきや、手取りは230万円。引かれすぎ(笑)

一度整理するとこんな感じ👇

でも、引かれるのはこれだけではありません。

あと残っているのは社会保険料。これは厚生年金や健康保険、雇用保険を指します。

40歳以上になると介護保険料も支払わなければいけません。

これらは、合計で約12%(地域により異なります)

社会保険料は課税所得にかかってきます。

これまで、全て整理するとこんな感じ👇

手元に残るお金は、最初に比べるとずいぶん少なくなっていますよね。

サラリーマンでいる以上、これは避けられません。

これを避けて、手元のお金を増やす方法、お伝えします。

お金が残る3つの魔法

お金を残す方法を実践するために、やっておくべきことがあります。それは「会社を作れ」ということ。

3つの魔法をお伝えする前に、まずこれを見てください。

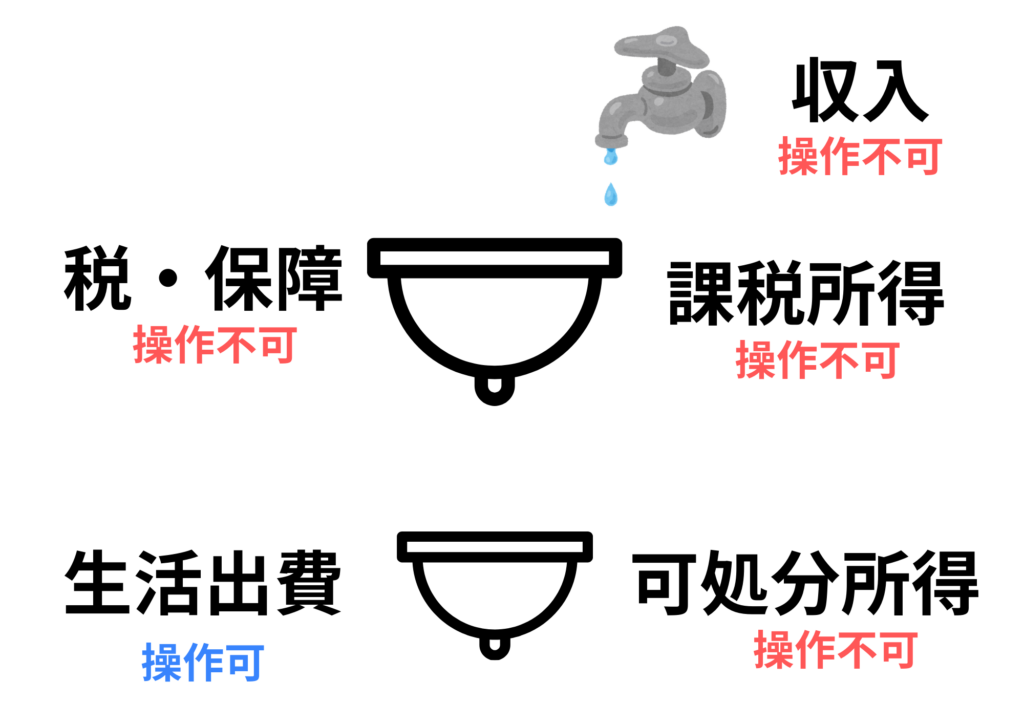

今までのまとめを蛇口の図にしてみます。

最初の蛇口は収入、そこから税金など引かれ、最後のシンクに残ったお金から生活出費が出ていきます。サラリーマンであれば、コントロールできるのは、最後の生活出費だけです。

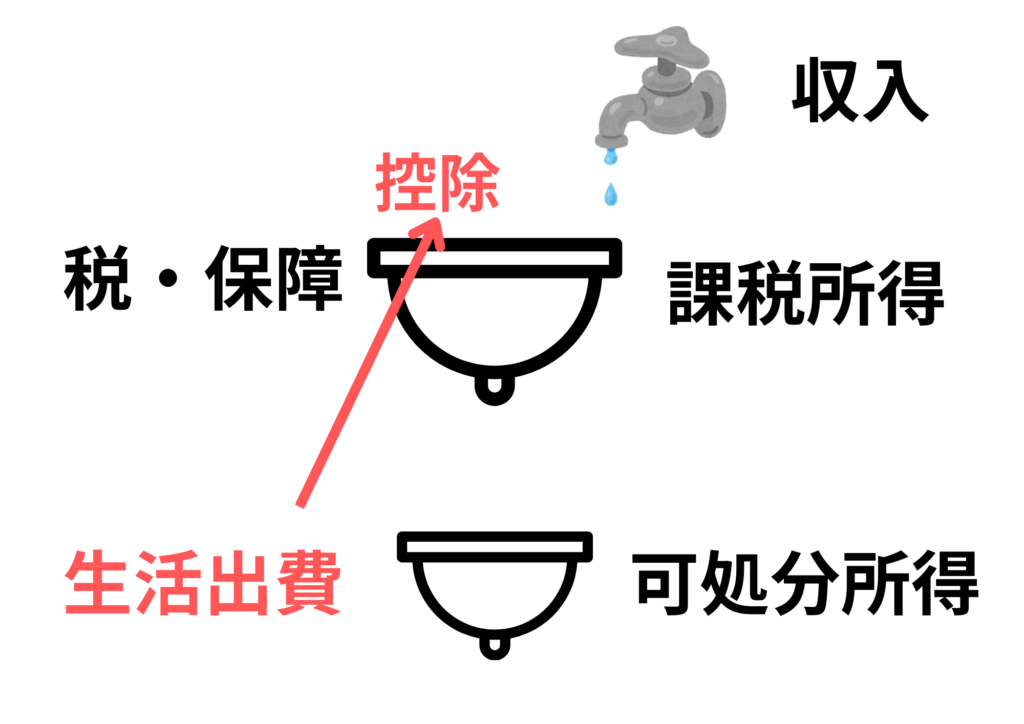

では、収入を上げようと思い、残業して仕事をしても収入が上がればその分の税金も高くなるので、可処分所得が大幅に上がることはありません。

可処分所得を上げるのに一番いい方法は「控除」を使うことです。

控除の受け皿に生活出費を持っていくことができれば、可処分所得を増やすことができます。

これをするには、サラリーマンだけではできません。

個人事業主となり、事業収入を得ているとこれができます。

ひとまず、個人事業主または法人設立をして事業収入を得ましょう。

所得分散

事業収入を得て収入が増えれば、累進課税で結局税金が上がります。

ここでできることの1つ目として『所得分散』があります。

例えば、事業収入1,000万円の人がいたとします。

この人が1,000万円の収入を得ると…

176万円の税金がかかる

しかし、配偶者や親に所得を分散することで個の税金が変わります。

1000万円のうち、700万円を自分に、300万円を妻に分けて収入を得ると…

自分:700万円に対しての税金974,000円

妻 :300万円 202,500円

合計:1,176,500円の税金がかかる

一人で1000万円得るのと比べると、約60万円ほど払う税金が少なくなります。

注意点として、分散先(今回なら妻)の実態がしっかりないと収入がふさわしくないと判断され、脱税が疑われてしまいます。

働いていないのに収入が得ていることは必要です。

損益通算

節税の方法の1つに『損益通算』があります。

例えば、事業収入を得たとします。

しかし、事業で赤字となってしまった場合、サラリーマンで得た課税所得を合わせて、赤字分を相殺することができます。

サラリーマンで年収500万円だった場合、

課税所得は500万円に対してかかる。

しかし、例えばこんな例では損益通算で節税ができます。

サラリーマン:年収500万円

事業所得:100万円分赤字

→税金は500万円-100万円=400万円の分のみ税の対象

赤字となっても、損益通算することで支払う税金を抑えることができます。

逆に言えば、赤字の時だけ使える節税方法です。

起業・副業する人には絶対に知っておくべき内容です。

減価償却

最後の節税方法は『減価償却』です。

検索すると以下のように出てきます。

固定資産の取得に要した支出を使用期間にわたり費用として配分していく手続きのこと

ちょっとわかりにくい…

固定資産とは、代表的なところでいえば、自動車です。

車は買ってすぐは同程度の価値ですが、年々価値が下がっていきます。

最初に買った車の価値を使う年数で割っていきます。

例えば、300万円の車を購入した場合、300万円を一気に経費にはできません。なので、使用年数や購入したものの内容に応じて分割で費用計上することができます。

車であれば、新車か中古かによっても分割される年数が異なってきます。

まとめ

このブログを書いて思ったのは

『会社員だけだと損過ぎない?』

自分で事業収入を得られるように努力は必要ですが、今すぐにでも個人事業主として開業届を出しましょう。

今回のブログの内容で、将来いくら分得したのだろうか。

あとは行動するだけです。

■収入を増やそうとするより経費を使う

■所得分散を行う

■損益通算を行い、給与と事業所得を確定申告

UR-Uではこのような講義が400本以上あります。

ここまで読んでくれた人は

起業をしたい人、悩んでいる人に違いないと思います(予想ですが)。

そんな人は、私のようなブログではなく

UR-Uでしっかり学ぶことをお勧めします(笑)

UR-Uは学びの場でもあり、収益化もできる社会人のための学校です。

とにかく学んで成果を出したい!将来起業したいという方は

下記画像をクリック↓

竹花さんのYouTubeでもいくつか講義が配信されているので

参考にしてみてください↓