「新NISAで将来は安心」

そんな甘い考えの人は、今すぐ考え方を変えないと将来は真っ暗です。

今回は『自己投資の重要性』について解説していきます。

前回のブログでは投資の正しい手順について説明しました。

正しい5つの手順はこちらです↓

①自己投資:稼ぐ力を強くする投資

②人脈投資:稼ぐ力を強くする投資

③事業投資:稼ぐ力を強くする投資

④経済投資:株式投資、不動産投資など

⑤寄付投資:スポンサー投資、チャリティ投資など

新NISAは④にあたり、いきなり④へジャンプしては投資は失敗する可能性があります。

最初は自己投資がとにかく重要。その理由を日本の背景などを踏まえて説明していきます。ここの理解は、投資のスキルの前段階として、知っておくべきことになります。

■日本の現状を理解できる

■これからの日本が個人へどんな影響があるか理解できる

■投資意識が高まる

目次

日本経済の現状

日本は経済成長しているのか?

みなさんは、ニュースでよく聞く「GDP」とは何か説明できますか?

GDP = Gross Domestic Productの略であり、

日本語では、国内総生産としています。

簡単に言えば、日本という国全体の儲けたお金のことです。景気を図る指標としても用いられています。

GDPにも、名目GDPと実質GDPの2種類があります。

ニュースでよく聞く単語、説明できる人は少ないのではないかと思います。

最新のGDPを発表しているデータでは(2025年1月時点)

内閣府が2024年7-9月期の結果をホームページに掲載しています。

名目GDPは610.2兆円、実質GDPは557.1兆円と記載されています。まずこの2つの違いを分かりやすく説明します。

名目GDPと実質GDP

アイスを例にGDPを説明します。

GDPは「国の儲け」ですが、

アイスの売上だと思ってください。

10年前に100円だったアイスが、現在140円と仮定します。

どちらの年も売れた個数は1万個だった。

すると、名目GDPと実質GDPは

名目GDP

100円×1万個=100万円(2015年)

140円×1万個=140万円(2025年)

名目GDPは物価変動を含めた値なので、各年での名目GDPは以上のようになります。

しかし、実質GDPは物価の変動を含まない形で計算されます。

実質GDP

どちらの年も1万個売れたので

100円×1万個=100万円 となります

価格が変わっても1万個売れていれば、実質的な購買行動は変わらないという意味で、実質GDPが計算されます。

名目GDP = 金額

実質GDP = 数

これだけでも覚えておいてください↑

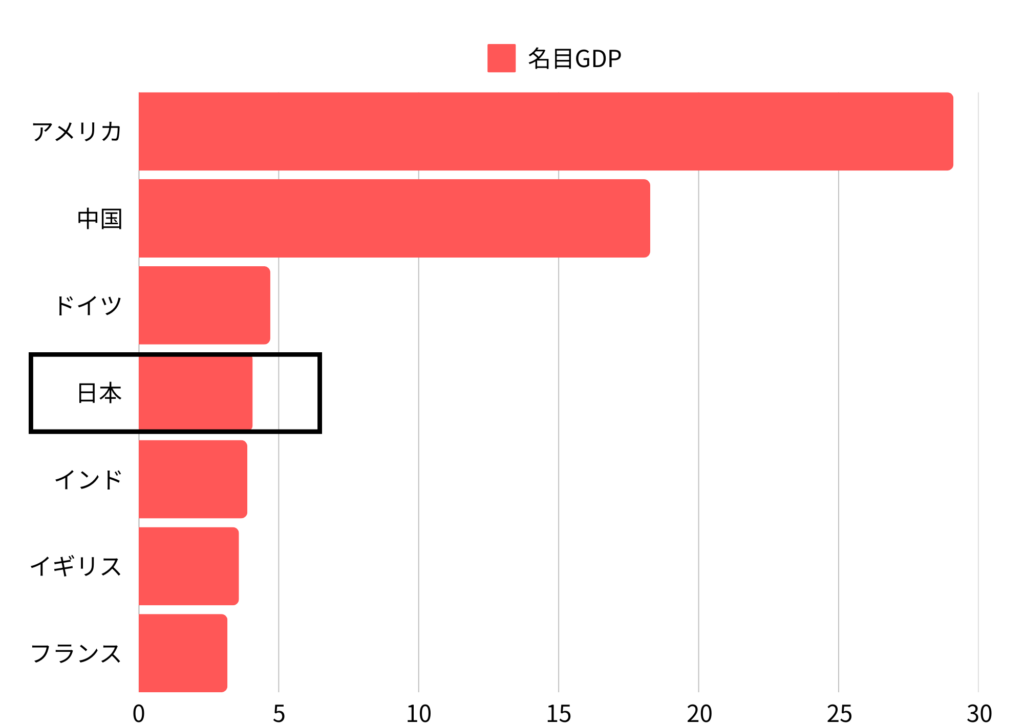

日本のGDP、世界では何位?

では、日本のGDPは世界では何位にあるでしょうか?

正解は、4位です。

4位ってすごいじゃん!は間違いです。

日本の名目GDPはかつては3位でしたが、ここ数年でドイツに抜かれました。また、あと1年程度でインドにも抜かれると予測がされています。

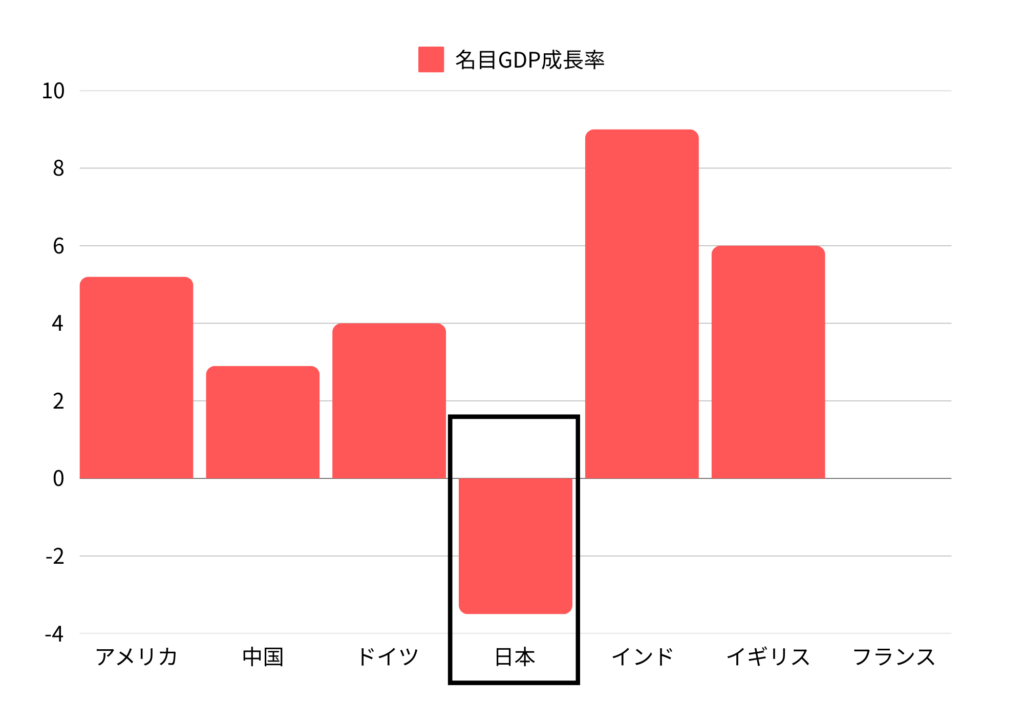

以下のグラフは、名目GDP成長率です。

日本だけ成長率がマイナスでした!

つまり、他国は成長しているが、日本は成長していない、むしろ衰退していることがわかります。

給料が上がらない理由

みなさん、ここ数年給料は上がりましたか?

賃上げの流れもあり、上がった人も多いのではないでしょうか?

でも、あがったとはいえ、物価高のペースの方が早く、実質賃金は上がらず…かと思います。

日本の株価(日経平均)は過去5年を見てもとても上がっています。

2020年から見ると2倍近くの株価が上がっているのがわかります。

なのに給料は上がらない。

この株価上昇の背景には、日銀の介入があります。

つまり、自作自演で株価を上げているということです。

その勢いのまま、海外からの投資も増え、日本企業にお金が集まればいいのですが…

企業も給料を上げたくても人材不足などの課題もあり、

結局海外進出や投資、海外の売上を期待するなどに注力するため、給料が上がるまでいかないのが現状です。

若者の将来は真っ暗?

若い人は年金はもらえるのか

年金について問題です。

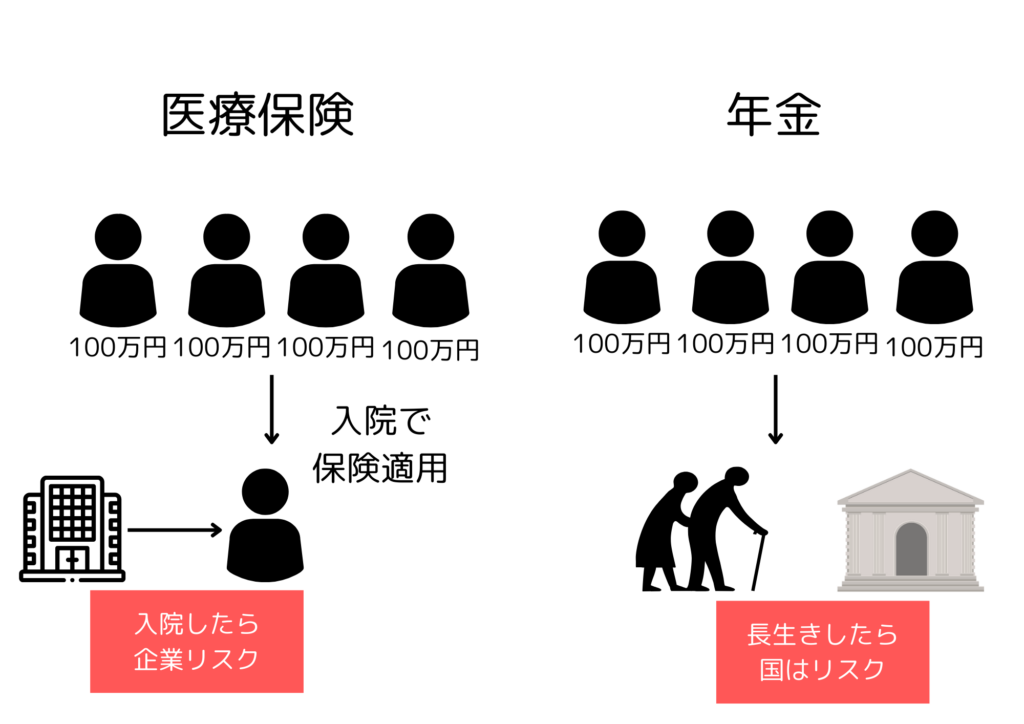

年金は積立式?保険式?

どちらでしょうか?

正解は、保険式です。

年金は集団逆リスクヘッジです。

保険式ってどういうことか。

年金は医療保険と同様、今若者が納めているお金が、今の高齢者の年金になっている仕組みです。

なので、こちらが納めている年金が毎年積立て、将来戻ってくるわけではありません。

医療保険もみんなが年100万円払っていれば、

入院した人がお金をもらい、保険が適用されます。

この仕組みであれば、入院することが保険会社はリスクとなります

年金は、長生きすれば国としてリスクとなります。

その分のお金が必要になります。

この背景には、急速に進んでいる少子高齢化があります。

20代、30代が高齢者になる頃、今よりもっと子供、若者が少なければ納めるお金も少なくなるので、今より年金が少なくなるのは明確です。

若者の貯蓄率は?

みなさんはどれくらい稼ぎたいですか?

1000万円!1億円!

こんな気持ちの20代、実は全然いないんです。

平成生まれの希望年収

400万円 46%

500万円 12%

1000万円 8%

平成元年入社の人の希望年収

800万円 8%

1000万円 41%

1500万円 8%

これが現実です。

平成生まれの社会人は、生活に困らない程度の平均年収でいいと回答しているそうです。

これは正直驚きでした。

プライベートの時間を充実させたい

そこまで(会社に)期待していない

そんな人も増えている昨今、

これでは、日本が成長しないのもわかりますよね。

そして、もっと驚いたのが日本人の貯蓄ゼロの割合です。

年代別貯蓄ゼロの割合(単身世帯)

20代:43.2%

30代:31.1%

40代:35.5%

50代:41.0%

60代:29.4%

独身の20代、4割以上が貯蓄ゼロって…

日本、本当に大丈夫?(笑)

自己投資でお金を使っているならわかりますが、多くの人は消費が多くてお金が貯まらないだけではないかと思います。

国も若者に頼れなくなる未来もあり、

投資に回そうという動きがありました。

債権などのリスクが低いものへ投資していましたが、ここ数年で債権よりリスクが高いものへの投資が増えています。

自己投資をする理由

ここまで読んでくれた方は

「もう自分でなんとかしないと」と思ってくれたのではないかと思います。

初めは、所得を上げる努力をしなければいけません。

所得が増えると投資に回し、配当をもらい

配当の割合を増やしていく

この3つのフェーズに移行していくには

どれだけ加速できるかが重要になります。

竹花貴騎さんは

今後は年収200万円以下と600万円以上の2極化する

と断言しています。

自己投資で収入が上がる人と

なにもせず貧乏になってく人

あなたはどちらを選びますか?

まとめ

ここまでご覧いただきありがとうございます。

自己投資をしないと

将来生きていくのもヤバいかも

正直私はそう思いました。

資本主義経済の中では、行動した人が勝ち

まずは自己投資から始めてみませんか?

■先進国の中でも日本はGDP成長率が唯一のマイナス

■今払っている年金分、将来戻ってくる保証はない

■将来は金持ちと貧乏の2極化

UR-Uではこのような講義が400本以上あります。

UR-Uは学びの場でもあり、収益化もできる社会人のための学校です。

”おばあちゃんでもわかる”がコンセプトで講義が作られているのでとてもわかりやすい。

とにかく学んで成果を出したい!将来起業したいという方は

下記画像をクリック↓

竹花さんのYouTubeでもいくつか講義が配信されているので

参考にしてみてください↓