「毎月貯金3万円頑張っても全然貯まらない」

新社会人がこんなことを言っていたらみなさんはなんて声をかけますか?

今回のブログを読めば

「貯金するな、貧乏になるぞ」

と声を掛けられるようになります。

「貯金したら貧乏?どういうこと?」

自分の口で新社会人に説明できないビジネスマンのみこの先をお読みください。

■貯金せずにお金持ちになれる

■お金持ちのマインドへ切り替わる

目次

なぜ貯金すると貧乏になるのか

銀行に預けるリスク

みなさんは、現金を銀行に預けていますが、

それだけで、投資家といえます。

皆さんは預金を銀行に預けると

利息が返ってきます。

銀行はみんなが預金している現金を投資(国債・融資)に回しています。

その結果、利息が預金者へ行き届く仕組みになっています。

しかし、今の利息はいくらか知っていますか?

銀行の利息(2025年1月時点)

▶ゆうちょ銀行 0.1%

▶三菱UFJ銀行 0.1%

▶三井住友銀行 0.125%

▶あおぞら銀行 0.45~0.65%

100万円預けたら、1年後には1,000円~6,500円増えているということです。2024年になり、円預金の金利が上昇されました。上昇前は0.01%以下でした。

上昇前に比べればよくはなり、意外と高いと思うかもしれませんが、投資のリターンで考えればとても低いリターンです。

「ちゃんと貯金しなさいよ」

と親やおじいちゃんに言われた経験はないですか?

昔、バブル期では、銀行の金利は約12%。

100万円預けれれば1年後は112万円。

それは貯金しなさいと言いますよね。

しかし、今や銀行に預けてるだけではお金は増えません。

銀行に預けていることが本当に安全なのかということを考えていきましょう。

銀行のメリット?

①金利がついて必ず増える

②元本保証されている

③いつでも引き出せる

④安全に保管できる

これまでは銀行のメリットを以上のものがありました。

しかし、この常識が変わってきていることを理解しましょう。

金利があるから必ず増える

必ず増えるは、嘘です。

仮に、1年で1,000円の利息が増えたとします。

しかし、あなたは1年でいくらの手数料をATMで払いますか?

コンビニで3~5回程度引き下ろせば、利息分以上の手数料を払うことになります。

つまり、手数料を取られている時点で減っているのです。

元本保証されている

銀行が破綻したときもお金が保証されているから、安心という考え、嘘です。

多くの銀行では、元本保証は1,000万円までとされています。

そんな大金ないから大丈夫と言っている人、その時点でお金は貯まりません。退職金も数千万円でればあっという間に1,000万円となります。

安全に保管できる

預けたお金は銀行が破綻しなければ安全かと思いますが、これも嘘です。

そもそも、お金を日本円でしか所有していないということはインフレリスクに対応できていません。

数年前にディズニーチケットは5,000円程度でしたが、今は約1万円になっています。この数年間、銀行に預けていた1万円の価値は少しずつ減ってきているのです。

貯金思考から投資思考へ

貯金を全くしないことを推奨しているわけではありません。

しかし、ここまでを読んで、貯金だけでお金持ちになれると思いますか?

貯金:リスクあり、リターンなし

投資:リスクあり、リターンあり

銀行はもはやリスクしかない。

ということを理解したうえで、

貯金と投資、どちらをしておくといいでしょうか?

ここはいうまでもなく、”投資”へ思考を変える必要があります。

正しい投資方法

近年、日本は投資ブームとなりました。

2024年から新NISAが開始され、投資に関心を寄せる人が増えました。

しかし、投資はなにも株価を見て行う株式投資だけではありません。

「投資で楽して稼げる」のような

ワードでSNSも溢れかえっています。

ここからは「正しい投資」について解説していきます。

投資の正しい順序

新NISAで見るような株式投資は正直…無駄です。

投資も順序を踏んで行うべきであり、その入り口は株式投資ではありません。

投資はお金のもっている人に圧倒的有利です。

仮に30万円しか持っていない人と

月に100万円以上が投資に回せる人、

どちらが株式投資でお金を増やせる確率が高いでしょうか?

月に100万円の人は30万円の人より3倍以上もチャンスがあります。

そのため、今流行りの新NISAで月2,3万円貯めてもお金持ちにはなりません。将来少しお金が増えているかもしれない程度です。

しかし、20代で月3万円頑張って投資に回す人の年36万円の価値と、60歳の36万円の価値は同じでしょうか?

若いうちのお金はとても価値があります。

では、正しい順序の投資は何か?

それは以下の5つの投資です↓

①自己投資:稼ぐ力を強くする投資

②人脈投資:稼ぐ力を強くする投資

③事業投資:稼ぐ力を強くする投資

④経済投資:株式投資、不動産投資など

⑤寄付投資:スポンサー投資、チャリティ投資など

この手順での投資をしないと、お金持ちには絶対になれません。

早いうちから投資しろは嘘?

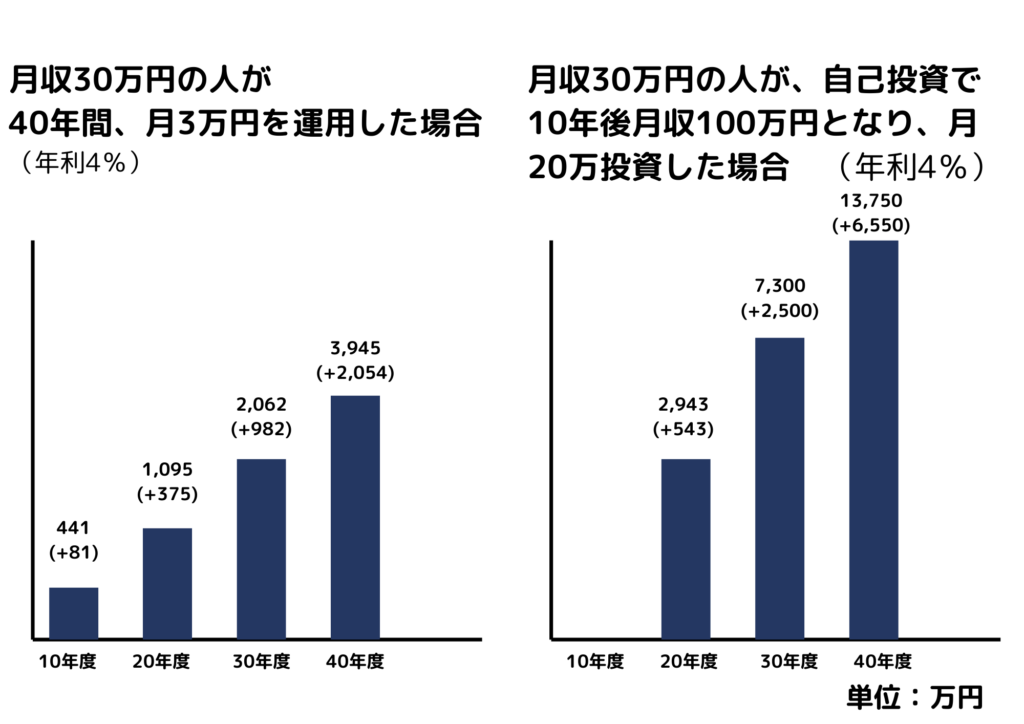

●20代から新NISAで月3万円投資している月収30万円の人

●10年間、月3万円を自己投資して、10年後月収100万円の人

どちらが40年後にお金があると思いますか?

20代からコツコツ投資をしている人は40年後に約4,000万円の資産があります。

一方で、自己投資をして10年後月収100万円になった人は、40年後に約1.4億円の資産が!

この2人、約3倍の差があります。

これをみても、投資は早い方がいいと思いますか?

自己投資とは?

正しい投資の手順をお伝えしましたが、

最初にすべき、自己投資とはなにか。

自己投資の例

■体験への投資

■趣味への投資

■モノへの投資

■知識、ノウハウへの投資

■技能、スキルへの投資

これを読んでいる人はなにかしら自己投資をした経験がある方がと思います。

毎週同じメンバーで飲み歩いていること、頭の悪そうなキャバ嬢と話をする時間、これは正直浪費でしかありません。

いいサービスを経験することは、とても勉強になります。

ホテルのスウィートルームに泊まったことが何度か私もありますが、やはり満足度が違います。どんな違いがあるのかを経験すること自体が、自己投資に繋がります。

そこでの経験が、いいサービスを作っていくために活かされていきます。

まとめ

最後までご覧いただきありがとうございます。

今回から”投資”について書きました。

私も株式投資をしていましたが、元手が少なく全く増えないという経験が…

順番が間違えていたんだなと実感しました。

次回からは、5つの投資の手順について詳しく解説していきます。

■銀行に預けるだけではお金は減っている

■投資は自己投資、人脈投資、事業投資、経済投資、寄付投資の順で行う

■若いうちからNISAで投資をしろは嘘

UR-Uではこのような講義が400本以上あります。

UR-Uは学びの場でもあり、収益化もできる社会人のための学校です。

”おばあちゃんでもわかる”がコンセプトで講義が作られているのでとてもわかりやすい。

とにかく学んで成果を出したい!将来起業したいという方は

下記画像をクリック↓

竹花さんのYouTubeでもいくつか講義が配信されているので

参考にしてみてください↓